主婦(主夫)の方が、パートで働くときに、いくらまでなら扶養内になるのか?そもそも扶養範囲内で働くほうがいいのか?それとも、扶養から外れて働いた方がいいのか?整理してみましょう。

パートで扶養内で働くほうがいい?扶養を外れて働いたほうがいい?

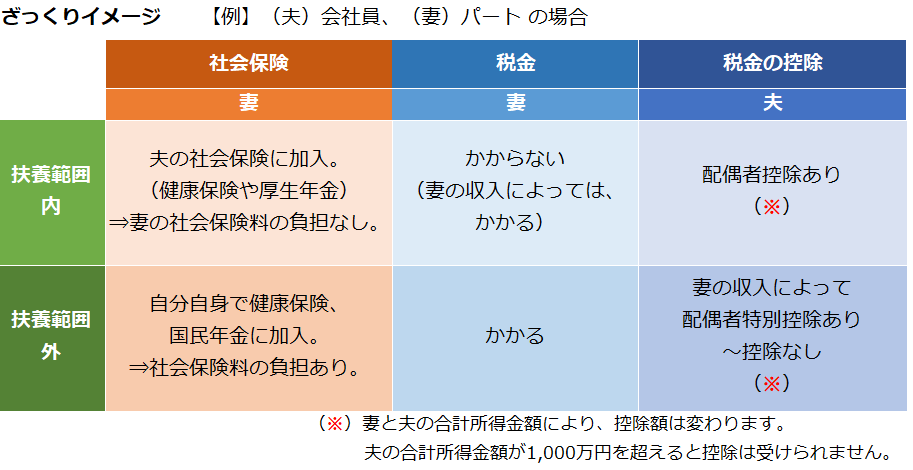

扶養範囲内になるには、2つの視点がある

専業主婦(主夫)であれば、扶養範囲内になることは、かんたんにわかります。

では、パート等で働くとなると、どういう条件で扶養範囲内になるのか。

まず扶養範囲内になるには、2つの視点があります。

それは、「社会保険」と「税金」の2つです。

扶養されている方の年収により多少変わってきますが、まずはシンプルに見ると、以下の図のようなイメージです。

この例で見ていくと、妻の収入について、いくつかの「壁」がありますので、それらを整理していきましょう。

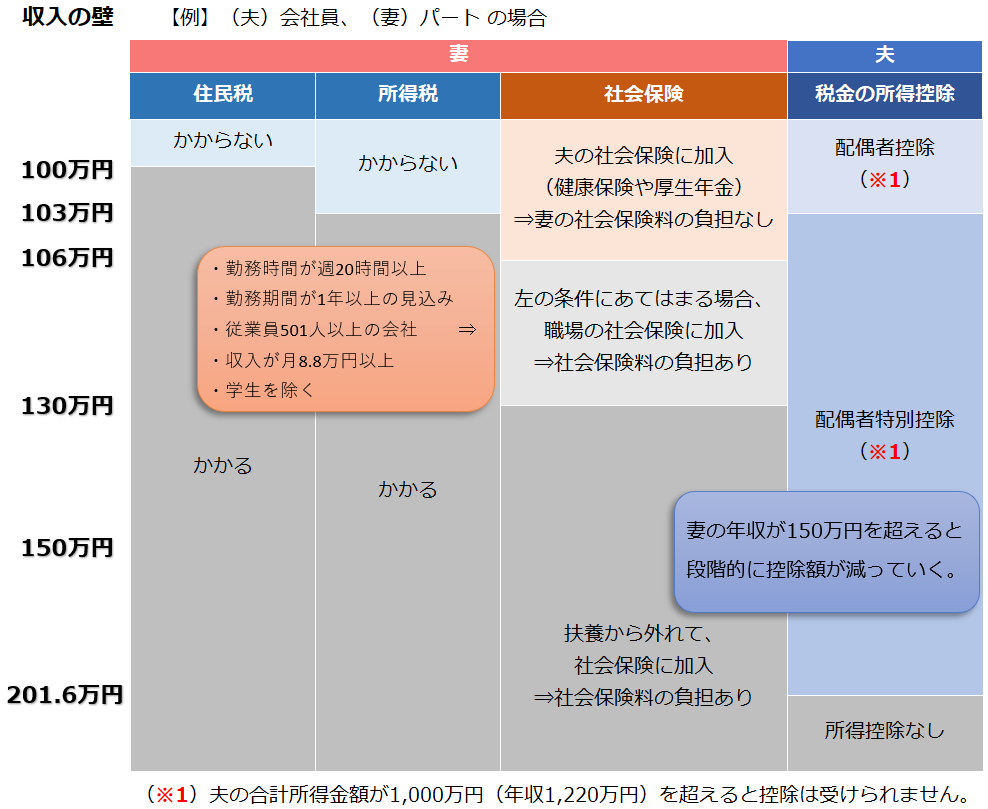

収入の壁について

扶養されている方の収入と、税金および社会保険の関係は以下の図のようになっています。

①100万円の壁

年収100万円までであれば、住民税がかかりません。

②103万円の壁

年収103万円までであれば、所得税がかかりません。また、夫の所得税を計算する時に、配偶者控除を受けることができるので、少し税金を軽減できます。

③106万円の壁

上図の条件すべてに該当する場合、年収106万円以上であれば、夫の扶養から外れ、社会保険に加入する必要があります。

④130万円の壁

年収130万円以上であれば、夫の扶養から外れ、社会保険に加入する必要があります。

⑤150万円の壁

年収150万円を超えると、夫の所得控除のうち、配偶者特別控除の控除額が段階的に減ってくることになります。

⑥年収201.6万円の壁

年収201.6万円以上になると、夫の所得控除がなくなります。

結局どっちがいい?

働く目的は、みなさんそれぞれ違います。働きたいと思っていても、子どもが小さいので、時間を制限しなければならない人もいれば、今であれば新型コロナの影響で、仕事ができない人もいるでしょう。

壁を意識し過ぎて、やりたい仕事を抑えることは本末転倒です。

できるだけ注意しておいたほうがいいことは、壁を少しだけ超えるような場合は、壁を超えない時よりも手取りが落ちてしまうことがあります。

働けるのであれば、壁を気にせずに、壁を越えていくことをおすすめします。

たとえ自分自身で社会保険に加入することになっても、傷病手当金など保証が充実することに加え、厚生年金に加入することになれば、老後に国民年金の上乗せで年金を受け取ることができます。収入も上がっていることになるので、老後生活にゆとりがでてくる可能性が広がってきます。